住宅コラム

住宅購入やローン選び、暮らしに役立つ情報をわかりやすく解説。住まいに関する疑問や不安を解消するコラムをお届けします。

最終更新日: 2024年11月29日

2024年に入り、物価の上昇や日銀によるマイナス金利解除のニュースなど金利上昇に関する話題が活発になっています。日本の政策金利が上がると、住宅ローンの金利も上昇する可能性があり、住宅購入を検討している方は購入のタイミングに悩まされることも多いでしょう。

本記事では、2024年の見通しから住宅の買い時なのか、住宅ローン金利の動向や住宅税制を踏まえて解説していきます。また、子育て世帯を対象とした住宅ローン控除の税制優遇や、住宅取得資金の贈与に関する贈与税の非課税措置の政策についても併せて紹介いたします。

【目次】

2024年の住宅ローン関連情報まとめ

2024年は住宅の買い時なのか?

住宅ローン金利は今後上昇していく見込み!2024年の住宅購入は早めに検討しよう

2024年の住宅ローン関連情報まとめ

令和6年度の住宅税制改正において、子育て・若者夫婦世帯の住宅ローン控除優遇や住宅購入資金にかかる贈与税の非課税措置の延長が発表されました。子育て・若者夫婦世帯にとっては、質や性能が優れた住宅を購入しやすくなる制度として活用できます。

一方で、日銀によるマイナス金利の廃止が決定したことで、住宅ローンの金利も上昇するのではないかと心配になります。ここでは、2024年の住宅ローンに関する気になる情報をまとめて紹介していきます。

住宅ローン控除は「子育て・若者夫婦世帯」が優遇される

国は令和4年度税制改正で、令和6・7年入居者の住宅ローン減税の控除額を減額することを示唆していました。令和6年度税制改正が公表され、ふたを開けてみると、全面的に減額予定であったのに対して条件が緩和され、2024年末までの入居を条件に新築住宅を取得した子育て・若者夫婦世帯は、前年と同様の控除額が維持されました。

具体的な住宅の種類や控除額に関しては、以下の表のとおりです。

【子育て・若者夫婦世帯に対する住宅ローン控除の内容】

| 住宅の種類 | 控除額 |

|---|---|

| 長期優良住宅・低炭素住宅 | 5,000万円 |

| ZEH水準省エネ住宅 | 4,500万円 |

| 省エネ基準適合住宅 | 4,000万円 |

| その他の住宅 | 0円 |

※新築住宅または買取再販業者による住宅取得が条件

参考:住宅ローン減税の借入限度額及び床面積要件の維持(所得税・個人住民税)|国土交通省

【対象となる子育て・若者夫婦世帯】

・19歳未満の子を有する世帯

・夫婦のいずれかが40歳未満

子育て・若者夫婦世帯は、2024年2月に始まった「【フラット35】S子育てプラス」の金利優遇も適用されるため、住宅購入を検討するにあたっては良いタイミングと考えられます。

【フラット35】S子育てプラスの詳細については以下の記事で紹介しておりますので、ぜひご参照ください。

関連記事:【フラット35】子育てプラスが2月より開始!制度の概要と利用のポイントを紹介

「マイナス金利政策」が解除され、金利が上がる可能性が高い

2023年は長期金利が上昇し、【フラット35】の金利は1年で約0.3%上昇しました。2024年に入り、長期金利の推移は横ばいになっていますが、2024年3月19日に日銀がマイナス金利政策の解除を決定しました。その影響を受け、政策金利は今後上昇する可能性が高まると考えられます。

住宅ローンの金利が影響を受ける長期金利及び短期金利は、どちらも政策金利に連動する指標であるため、今後住宅ローンの金利も上昇すると見込まれます。

両親などからの資金援助に対する非課税措置が3年間延長

令和6年度税制改正で、住宅取得等資金に係る贈与税の非課税措置の適用期限が3年間延長となりました。通常は年間110万円以上の贈与を受けると贈与税が課されますが、住宅購入資金については最大1,000万円までの非課税となります。

【住宅取得等資金に係る贈与税の非課税措置の詳細】

| ZEH水準以上の要件を満たす新築住宅 | その他の住宅 |

|---|---|

| 最大1,000万円 | 最大500万円 |

※対象面積は40㎡以上

参考:住宅ローン減税の借入限度額及び床面積要件の維持(所得税・個人住民税)|国土交通省

両親から住宅資金購入資金の援助がある方は、節税のため贈与税の非課税措置の適用を必ず検討しましょう。住宅取得等資金に係る贈与税の非課税措置の詳細については以下の記事で紹介しておりますので、ぜひご参照ください。

関連記事:住宅取得資金贈与の非課税は、タイミングを逃さないよう注意!

2024年は住宅の買い時なのか?

マイナス金利解除の影響を受けて住宅ローン金利も上昇する可能性が高くなっており、これから住宅購入を検討している方にとっては不安要素となっています。

一方で、【フラット35】S子育てプラスによる金利優遇や住宅取得等資金に係る贈与税の非課税措置の延長など税制優遇制度が残っている現状は、果たして住宅の買い時なのでしょうか。

ここでは、2024年が住宅購入に最適な時期なのかについて住宅ローン金利と不動産市場の側面から解説していきます。

住宅ローンを利用するのであれば早めがよい

住宅ローンを利用して住宅購入をする場合は、早めに検討を進めることを推奨します。日銀のマイナス金利廃止が決定し、政策金利が上がる要素がそろっているため、将来的に金利が上昇していくことが見込まれます。

住宅ローンの変動金利や固定金利が直ちに大きく上がることはまずありませんが、金利が徐々に上がってくると不確定要素が増え、変動金利と固定金利のどちらを選べばよいのかの判断も困難となります。

また、子育て・若者夫婦世帯については2024年12月までに入居できれば住宅ローン控除も前年の同様の控除額が適用できるタイミングであるため、決断するのであれば早めが望ましいと考えられます。

不動産市場も値上がり予想のため早めがよい

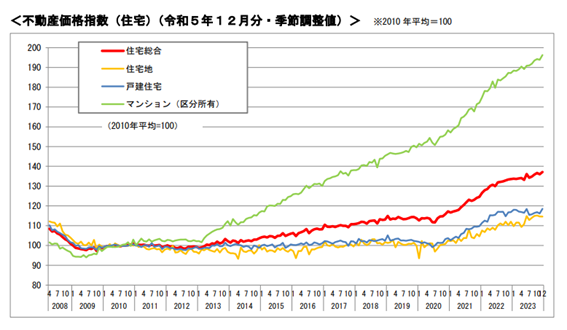

国土交通省が毎月発表している不動産価格指数によると、令和5年12月時点において都市部を中心に土地と建物ともに不動産価格の上昇局面であることがわかります。

新築住宅の価格が上がる一方で、質の高い中古住宅が注目されており、今後は中古市場がより活発に動く可能性もあります。不動産市場の動向を勘案すると、気になる物件を見つけた場合は、早めに決断した方が価格変動の影響が少なくて済むと予想されます。

参考:不動産価格指数(令和6年3月29日公表)|国土交通省

参考:令和5年地価公示結果の概要 |国土交通省

住宅ローン金利は今後上昇していく見込み!2024年の住宅購入は早めに検討しよう

日銀がマイナス金利の解除を決定し、政策金利が上昇する局面となりました。2024年3月現在においては、住宅ローンの金利設定に大きな動きは見られませんが、今後は変動金利、固定金利ともに金利が上がっていくことも予想されます。不動産市場においても都市部を中心に土地、建物ともに価格上昇が続いており、住宅購入のタイミングの判断が困難な状況です。今後、住宅購入を検討するのであれば、金利変動の動きがゆるい段階で早めの判断が望ましいと考えられます。

住宅ローン控除など税制優遇制度の活用や住宅ローンの金利比較など、各種条件を整理してきちんと検討したい場合は、住宅ローンアドバイザーなど専門家への相談をおすすめします。

金融・不動産ライター。金融営業・ハウスメーカー勤務の経験し、金融・不動産に特化したライターとして独立。 不動産分野・住宅ローン・債務整理分野の記事執筆100記事以上。お金のことがわからない方に向けた記事執筆を得意としています。