住宅コラム

住宅購入やローン選び、暮らしに役立つ情報をわかりやすく解説。住まいに関する疑問や不安を解消するコラムをお届けします。

最終更新日: 2024年11月29日

住宅ローンを借りる際には、利用を希望する金融機関の審査を通過する必要があります。一般的に住宅ローン審査においては、パートタイマーなどの非正規雇用労働者は正規雇用労働者と比べると審査に通るのが難しいと言われていますが、全く審査に通らないわけではありません。この記事では、パートタイマーの方が住宅ローンを申し込む際に金融機関が考慮する項目や選択できる住宅ローン商品、住宅ローンを利用する際の注意点などについて紹介します。

【目次】

パートタイマーは住宅ローンを組める︖

パートタイマーが住宅ローンを利⽤する際のポイント

パートタイマーが住宅ローンを利⽤する際の注意点

金融機関の申込要件を確認し、「返せる額を借りる」ことが大切

パートタイマーは住宅ローンを組める︖

なぜパートタイマーなどの非正規雇用労働者は住宅ローンの審査に通りにくいと言われるのでしょうか。その理由は「安定した収入があるかどうか」という観点において、正規雇用労働者と比べると不利と見られるおそれがあるからです。

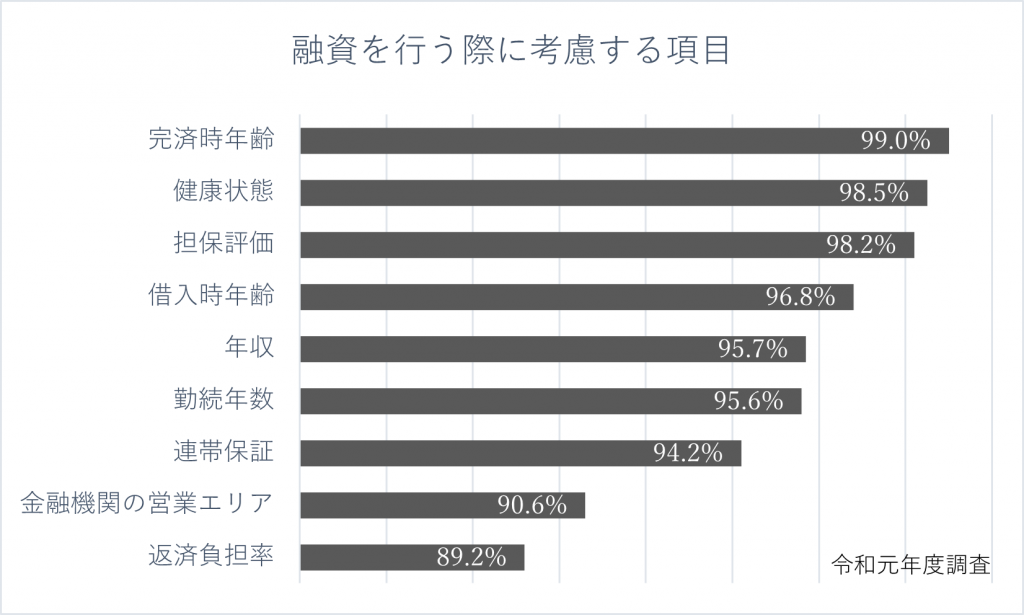

国土交通省の「令和元年度 民間住宅ローンの実態に関する調査結果報告書」によると、金融機関は審査において「完済時年齢」「健康状態」「担保評価」「借入時年齢」「年収」「勤続年数」「連帯保証」などの項目を考慮する傾向が見られます。

参考:「令和元年度民間住宅ローンの実態に関する調査結果報告書」(国土交通省)

※図は筆者作成

融資を行う際に考慮する項目の上位に「年収」や「勤続年数」が挙げられるということは、金融機関は「長期的に安定した返済を続けられるかどうか」という、本人の返済能力を審査していると考えられます。なぜなら、融資する金融機関は返済が滞り融資額の回収ができなくなるリスクをできるだけ回避しようと考えるからです。

そのため、希望の借入額に対して年収が低ければ、返済期間中に滞納が発生するおそれがあると判断されるケースがあります。また、金融機関によっては住宅ローンの申し込み要件として前年度の年収に一定の条件を設けていることもあります。申し込む際は年収基準をクリアできているかを確認しましょう。

また、正規雇用労働者と違いパートタイマーなどの非正規雇用労働者は、景気や企業の業績によっては契約期間満了を待たずに契約を打ち切られるケースがあります。もしそうなった場合、次の仕事が見つかるまでの収入が途絶えたり、新しい仕事が見つかったとしても収入が減少したりするかもしれません。そのため、パートタイマーなどの非正規労働者は収入の安定性という面でもマイナスに評価されるおそれがあります。

なお、住宅ローンを扱う金融機関の公式サイトでは「商品概要説明書」が閲覧できますが、中には「パート・アルバイトの方は申込不可」と明記している金融機関もあります。その際に検討の1つに入れておきたいのが、住宅金融支援機構が提供している【【フラット35】】です。【【フラット35】】では申し込み要件として主に以下3つを挙げています。

- 申込時の年齢が満70歳未満の方

- 日本国籍の方、永住許可を受けている方または特別永住者の方

- すべての借入れに関して、年収に占める年間合計返済額の割合(返済負担率)が基準を満たす方

| 年収 | 400万円未満 | 400万円以上 |

| 基準 | 30%以下 | 35%以下 |

参考:「【フラット35】ご利用条件」(住宅金融支援機構)

つまり、上記3つの要件を満たすのであれば、アルバイトやパートタイマー、派遣社員などの非正規雇用労働者でも利用できるということになります。

パートタイマーが住宅ローンを利⽤する際のポイント

ここでは、パートタイマーなどの非正規雇用労働者が住宅ローンを利用する際に、押さえておきたいポイントをご紹介します。

借⼊額を下げる

借入額を減らせば、毎月の返済額を下げることができます。仮に年収が300万円の方で毎月の返済額を1万円下げることができれば、返済負担率は4%下がります(12万円÷300万円)。返済負担率が低ければ低いほど、家計の負担を抑えやすいといえます。

また借入額を減らす方法として、購入する住宅の物件価格を下げること以外にも、頭金を多く用意するという方法もあります。資金に余裕がある方は、頭金を増やして借入額を減らすことも検討しましょう。

ほかの借り入れを完済してから住宅ローンを利⽤する

返済負担率の算出における「年間の返済額」には、住宅ローン以外のローン返済額も含まれます。車のローンや教育ローン、またカードローンなどの借り入れがある場合はそれらの返済額の総額をもって返済負担率が計算されます。そのため、少しでも返済負担率を下げたいなら、ほかの借り入れをできるだけ完済してから住宅ローンを申し込むことが重要です。

また、クレジットカードの「キャッシング枠」にも注意が必要です。クレジットカードのキャッシング枠は、過去に複数回の利用実績があれば、現在は利用していなくても将来借りるおそれがあると判断され、借り入れとみなされるケースがあります。所有しているクレジットカードにキャッシング枠が付加されている場合は、キャッシング枠を0円にしてもらうようクレジットカード会社に手続きを依頼しましょう。

収⼊合算を活⽤する

自身の収入だけでは希望額の融資を受けられない場合には「収入合算」を利用することで住宅ローンの借入額を増やせるケースがあります。

収入合算とは親族の収入を申込者本人(主債務者)の収入に合わせて住宅ローンを利用することを指します。合算した金額を元として融資審査を受けられるため、借入額の増加を期待できます。

収入合算できるのは、同居している配偶者や親子(義理の親子も含む)です。収入合算者は連帯保証人 または連帯債務者という位置付けになり、また合算できる額については収入合算者の年収の半分までと決められているケースもありますので、利用する際には金融機関に詳細を確認すると良いでしょう。

パートタイマーが住宅ローンを利⽤する際の注意点

パートタイマーなどの非正規雇用労働者が住宅ローンを利用する際には注意しておくべきポイントがあります。

ゆとりを持った返済計画を⽴てる

住宅ローンの返済は長ければ35年にも及びます。そのため、返済者は将来どのような出来事が起こりうるのかある程度把握しておくことが大切です。

例えば、パートタイマーなどの非正規雇用労働者は契約期間が決まっていたり、自己都合以外で解雇されたりするおそれがあります。収入のない期間がある程度続いたとしても返済が滞らないよう、余裕を持った返済計画を立てることが重要です。

当⾯の⽣活費は⼿元に残しておく

借入額を下げるために頭金を多めに入れる場合は、無理のない範囲に留めましょう。

なぜならば、頭金を増やすと資金が一時的に減少するからです。不測の事態が発生し、お金が必要になったとしても対処できるように、約半年分の生活費は預貯金としていつでも使える形で持っておくことをおすすめします。

住宅ローンには諸費用がかかる

住宅ローンを利用する際には事務手数料やローン保証料、登記費用などの諸費用が発生します。その額は数十万円になることも少なくありません。借入額を考える際には、諸費用がどのくらいかかるかについても考慮する必要があります。

また、諸費用を住宅ローンの借入額に組み入れられるかどうかも、あらかじめ金融機関に確認しておきましょう。もし住宅ローンに組み入れることができないのであれば、手元の現金で一括で支払う必要があります。

金融機関の申込要件を確認し、「返せる額を借りる」ことが大切

パートタイマーなどの非正規雇用労働者が住宅ローンの利用を考える際には、まず複数の金融機関の公式サイトを調べて、申し込み条件を確認しましょう。その中で「パートタイマーは不可」と明記していない金融機関であれば、年収や勤続年数などの条件をクリアすることで申し込みができます。なお、【【フラット35】】は申し込み条件に勤務先や勤続年数などの制限を設けていないことから、パートタイマーなどの非正規雇用労働者でも申し込みやすくなっています。

また借入額を考える際には、「いくらなら借りることができるか」ではなく「いくらなら無理なく返済できるか」を考えることが大切です。住宅購入後は固定資産税などの費用も発生するため、毎月の返済額はできるだけ少なくし、余裕ができた際には繰上返済を行って返済期間の短縮や返済額の軽減を図るといった工夫を取り入れるようにしましょう。

CFP(R)認定者・一級ファイナンシャルプラン二ング技能士(資産運用)・DC(確定拠出年金)プランナー・住宅ローンアドバイザー・証券外務員。 個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン住宅購入のアドバイス)の他、資産運用など上記相談内容にまつわるセミナー講師(企業向け・サークル、団体向け)を行う傍ら、年間100件以上の執筆・監修業務を手掛けている。 これまでの執筆および監修実績は1,000件以上。 ウェブサイト:https://marron-financial.com/