住宅コラム

住宅購入やローン選び、暮らしに役立つ情報をわかりやすく解説。住まいに関する疑問や不安を解消するコラムをお届けします。

最終更新日: 2024年11月29日

住宅ローンの借入れをするときに考えなければならないことの1つが「金利タイプ」。大きく分けると変動金利と固定金利の2種類がありますが、変動金利のほうが低金利に設定されているため魅力に感じる人もいるでしょう。

そこで今回は、住宅ローンの変動金利について解説します。固定金利との違いや金利タイプの選び方についても解説しますので、住宅ローンの借入れを検討している方は、ぜひ参考にしてみてください。

【目次】

変動金利とは

変動金利と固定金利の違い

住宅ローンの金利タイプはどちらを選ぶべき?

変動金利とは

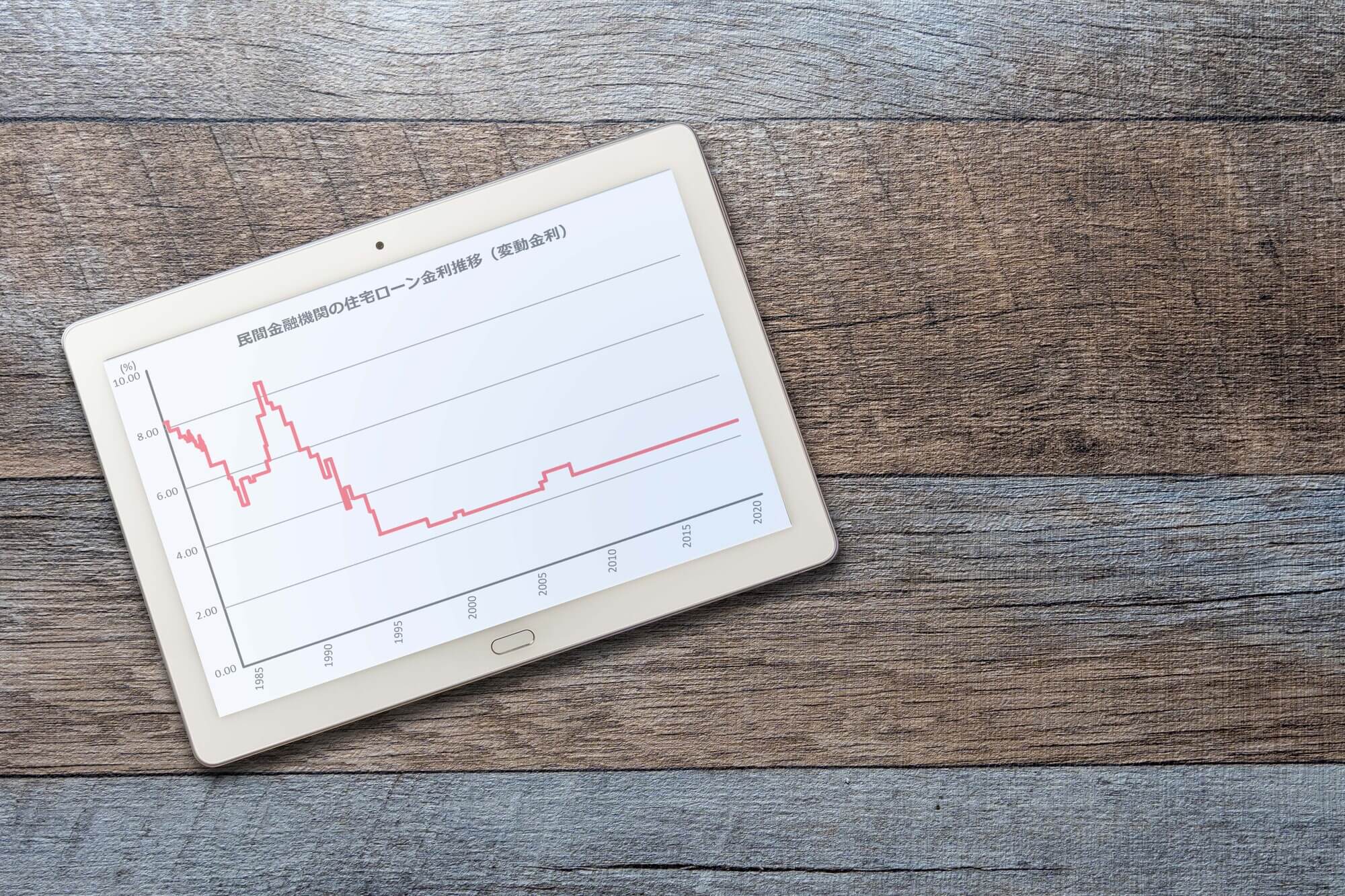

住宅ローンの「変動金利」は、市場の金利に連動して金利が変動する金利タイプのことをいいます。借入期間中に金利が変動するので、借入れ時点では返済総額が確定しません。変動金利の特徴として、市場金利が低下すると返済額が減少し、上昇すると返済額が増加することが挙げられます。また、一般的に借入れ時点での金利は固定金利よりも低く設定されていることも特徴の1つです。

変動金利における「5年ルール」と「125%ルール」

基本的に、変動金利は半年ごとに金利の見直しが行われます。しかし、金利の見直し時点で変動があったとしても、半年ごとに返済額が変動するわけではありません。一般的に、毎月の返済額は5年間変わらない「5年ルール」と呼ばれる仕組みがあるからです。5年ルールの間に金利の変動があった場合は、毎月の返済額は変わらず元本と利息の内訳が変わることになります。したがって、毎月の返済額が変わらなくても元本の返済額が変動することに注意しましょう。

また、変動金利には返済額の見直し後、返済額の上限が前回よりも1.25倍以上には増えない「125%ルール」と呼ばれる仕組みがあるのが一般的です。そのため、金利が上昇して返済額に変動があったとしても、毎月の返済額が1.25倍を超えるほど急上昇することはありません。

なお、変動金利における細かいルールは金融機関によって異なります。5年ルール・125%ルールの仕組みがない場合も考えられますので、詳しい内容はあらかじめ金融機関などに確認しておくことをおすすめします。

変動金利を選択する場合の注意点

先ほども解説したように、変動金利は借入期間中に金利が変動するため、借入れ時点では返済総額が確定しません。そのため、変動金利を選択する場合は、将来市場金利が上昇することも踏まえてリスク対策しておく必要があるでしょう。

たとえば、金利上昇リスクに対応する資金が不足している場合は低金利のうちに固定金利に変更する、金利が上昇したら繰り上げ返済をして元本を減らすなどの対応が考えられます。

また、変動金利の場合、急激に金利が上昇した局面で5年ルール・125%ルールが適用されると利息の金額が毎月の返済額よりも大きくなってしまう可能性があります。つまり、未払利息が発生することになるのです。未払利息の解消ができず最終の返済日を迎えた場合、金融機関によっては未払利息の一括返済を求められることもあるでしょう。

未払利息が発生するほど金利が急上昇することは考えにくいとはいえ、将来の金利動向について正確に予測することは誰にもできません。借入れ時点では低金利だからと限度額一杯に借入れしてしまうと、将来金利が上昇して返済額が増えた場合に支払いが困難になってしまう可能性も考えられます。変動金利を選択する場合は、金利変動リスクにどの程度対応できるのかも考慮した上で検討することが大切です。

将来の金利上昇リスクに備える方法について詳しく知りたい方は、こちらの記事もご覧ください。

住宅ローンの金利が変動する要因は?将来の金利上昇に備える方法

変動金利と固定金利の違い

変動金利と固定金利の大きな違いは、借入期間中の金利変動の有無にあるでしょう。変動金利の場合は定期的に金利の見直しが行われ、金利情勢によって返済額が増減します。一方で固定金利の場合は、固定金利期間中は金利が一定であるため返済額は変わりません。全期間固定金利型であれば借入れ時点で返済総額が確定するため、ライフプランが立てやすいメリットがあるといえます。

また、借入れ時点での金利は、固定金利よりも変動金利のほうが低く設定されているのが一般的です。そのため、市場金利が低いところで推移し続けていれば、変動金利を選択したほうが返済総額は少なくなるでしょう。しかし、住宅ローンの低金利時代がこのままずっと続くとは限りません。変動金利を選択する場合は、将来的に金利が上昇することを想定しておくことが大切です。

住宅ローンの金利タイプはどちらを選ぶべき?

正直なところ、金利タイプの選び方に普遍的な正解はありません。人それぞれ年齢や家族構成、収入、資産、生活スタイルなどが異なることに加えて、将来の金利について正確に予測することは不可能だからです。

そこで、ここでは金利タイプを選ぶときのポイントをご紹介していきます。金利タイプを選ぶときに考慮すべき点を把握して、ご自身に適した金利タイプを検討していきましょう。

金利が上昇したときに対応できるか

変動金利と固定金利のどちらを選ぶべきか検討するときのポイントとして、「金利上昇リスクへの対応」が挙げられます。借入れ時点では変動金利を選択したほうが低金利で借りられますが、将来的に市場金利が上昇した場合に返済額が増加してしまうことが考えられるからです。そのため、金利上昇リスクに対応できる貯蓄のある方や借入額が少ない方、今後教育資金などの大きな出費を予定していない方などは、変動金利の選択が視野に入りやすいでしょう。

将来のライフイベントを考慮する

金利タイプを選ぶときには「将来のライフイベント」も考慮することをおすすめします。住宅ローンは長期にわたって返済していくケースが多いでしょう。出産、教育・進学、親の介護などのまとまったお金が必要になるライフイベントが返済期間中に起こる可能性があるため、金利タイプを選ぶときには現在だけでなく将来のことも踏まえて検討することが大切です。

たとえば、子どもがある程度大きくなってから共働きにする予定の家庭の場合、最初は固定金利を選択し、収入増により資金に余裕が出たら繰り上げ返済などの対応を検討する方針が考えられます。また、退職金から繰り上げ返済をすることを想定して、定年までの間は固定金利にするという考え方もあるでしょう。ご自身やご家族のライフイベントを洗い出して、住宅ローンの返済を含めたライフプランをシミュレーションすることをおすすめします。

実際に選ばれている金利タイプ

【フラット35】などを提供している住宅金融支援機構が公開している「住宅ローン利用者の実態調査【住宅ローン利用者調査(2021年10月調査)】」によると、住宅ローン利用者が利用した金利タイプは変動型が67.4%、固定期間選択型が21.7%、全期間固定型が10.9%という結果になりました(2021年10月調査より)。この調査結果からは、変動型を選んでいる人が7割近くいることが読み取れます。変動型が選ばれている理由として、借入れ時点での金利が低いことや長い間住宅ローンの低金利が続いていることなどが挙げられるでしょう。

住宅ローンは借入総額が大きく、長期間にわたって返済していくことになります。そのため、少しの金利の差でも返済総額に影響を及ぼしやすいといえるでしょう。しかし、金利上昇リスクがあるとはいえ、変動型の低金利も魅力に感じて悩んでしまうかもしれません。金利タイプを選択するときは、今回ご紹介したように「金利上昇リスクにどの程度対応できるか」「将来のライフイベントを考慮する」などの視点からも検討してみてください。

変動金利と固定金利のどちらを選ぶべきかお悩みの方は、こちらの記事もあわせてご覧ください。

大手不動産会社退職後、フリーライターとして独立。 2020年株式会社realwaveを設立し代表取締役に就任。 「わかりにくい不動産のことを初心者にもわかりやすく」をモットーに、メガバンクや不動産会社のメディア、不動産専門紙などで多くの記事を執筆・監修。