住宅コラム

住宅購入やローン選び、暮らしに役立つ情報をわかりやすく解説。住まいに関する疑問や不安を解消するコラムをお届けします。

最終更新日: 2024年11月29日

住宅ローンの返済方法には、「元利均等返済」と「元金均等返済」の2種類があります。名称が似ていることもあり、両者の違いがよくわからずどちらを選ぶべきか悩んでいる方もいるのではないでしょうか?

そこで今回は、元利均等返済について解説します。元金均等返済の違いや返済方法の選び方についても解説しますので、住宅ローンの借り入れを検討している方は、ぜひ参考にしてみてください。

【目次】

元利均等返済とは

元利均等返済と元金均等返済の違い

返済方法の選び方

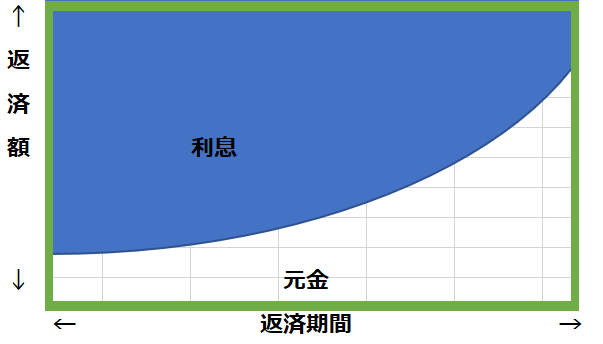

元利均等返済とは

元利均等返済とは、毎月の返済額(元金+利息)が一定である返済方法のこと。毎月の支払金額が一定であるため、長期的な返済計画を立てやすく家計管理がしやすいメリットがあります。

元利均等返済は「元金と利息の合計額が一定」であることから、返済当初は返済額のうち利息の割合が大きくなることも特徴の1つ。返済が進むにつれて利息の割合が少なくなり、元金の割合が大きくなっていきます。そのため、元金均等返済と比較すると、借り入れ当初は元金部分の減り方が遅く、総返済額が多くなる特徴も。総返済額が増えることに不安を感じる人は、住宅ローンの繰り上げ返済を活用するなどの工夫をすると良いでしょう。

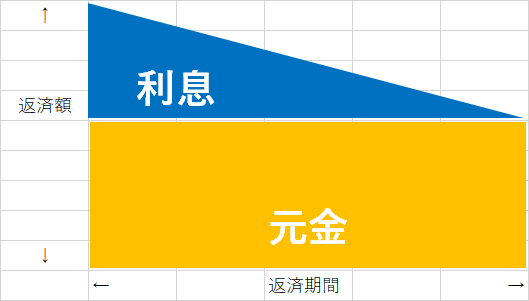

元利均等返済と元金均等返済の違い

| 元利均等返済 | 元金均等返済 | |

| 仕組み図 |  |  |

| メリット | ・毎月の返済額が一定なので家計管理がしやすい・元金均等返済よりも返済当初の返済額が少ない | ・元利均等返済よりも元金の減り方が早い・元利均等返済よりも総返済額が少なくなる |

| デメリット | ・始めは元金の減り方が遅い・元金均等返済よりも総返済額が多くなる | ・返済当初は返済額が大きくなるため負担が大きい・元利均等返済と比較すると融資条件が厳しくなることも |

住宅ローンの毎月の返済額は、元金と利息の合計額となっています。元利均等返済の場合は毎月の返済額が一定であるため、返済当初は利息の割合が大きくなるのが特徴です。一方で、元金均等返済は元金の金額が一定である返済方法です。毎月支払う利息は借入残高から計算されるため、返済当初は利息の支払いが大きく返済額の負担も大きくなる特徴があります。

ただ、両者の違いが理屈としてわかっても、どの程度負担の違いがあるのか想像しにくいですよね。そこで、返済方法の違いによって毎月の返済額や返済総額がどの程度変わるのかシミュレーションしてみましょう。今回は、【フラット35】などを提供している住宅金融支援機構の「ローンシミュレーション」を利用して試算します。

≪条件≫

・借入希望額:3,000万円

・借入期間:35年

・ボーナス払い:なし

・金利タイプ:全期間固定金利

・金利:2.0%

| 元利均等返済 | 元金均等返済 | |

| 毎月の返済額 | 10万円 | 12.2万円 ※初回返済額 |

| 総返済額 | 4,174万円 | 4,053万円 |

上記のシミュレーションからは、返済当初の返済額は元金均等返済のほうが2.2万円高くなっていることがわかります。しかし、総返済額を比較すると、元利均等返済のほうが121万円高い計算になるため、元金均等返済のほうがお得になります。

住宅ローンを借り入れするときには、「総返済額を減らしてお得に支払いたい」という視点も大切ですが、「無理なく返済ができるか」という視点も非常に重要です。現在の資産状況に加えて、ご自身やご家族のライフイベントも考慮しながら返済方法を選択することをおすすめします。

住宅ローン返済額の計算方法について知りたい方、さらに詳しくシミュレーション結果を知りたい方は、こちらの記事もご覧ください。

住宅ローン返済額の計算方法は?借入額別のシミュレーション付き

返済方法の選び方

元利均等返済と元金均等返済それぞれの特徴がわかっても、どちらを選べば良いのか判断基準に悩む人もいるでしょう。そこで、この項目では住宅ローンの返済方法の選び方について解説します。ご自身やご家族の状況に照らし合わせて、返済方法を検討してみてください。

元利均等返済が向いているケース

・住宅ローンの返済とあわせて貯蓄も並行して行いたい

・まだ子どもが小さく、これから教育費用がかかる

・引越し費用や家具家電の購入などでお金がかかるため、始めは返済負担を少なくしたい

・今後住宅ローンの返済以外に支出の予定があり、計画的に返済していきたい など

毎月の返済額を一定にして家計管理をしたい方、返済計画を立てたい方、返済当初は負担を軽くしたい方などは、元利均等返済が向いているといえるでしょう。

元利均等返済は毎月の返済額が一定であるため、将来のライフイベントを考慮した返済計画を立てやすいメリットがあります。教育費用など住宅ローンの返済以外の支出を控えている方は、元利均等返済にしてライフプランを考えることもおすすめです。

さらに、住宅ローンの返済が始まったばかりの頃は、新しい住宅への引越し費用や家具家電の購入など、何かとまとまったお金が必要になります。そのため、返済当初の負担を少なくしたいにもメリットがあるといえるでしょう。

元金均等返済が向いているケース

・資金に余裕があり、元本をなるべく早く減らしたい

・今は共働きで余裕があるが、出産・育児で妻が退職する予定のため徐々に返済額を減らしていきたい など

返済当初の負担は大きくなってもできる限り早く元本を減らしたい、総返済額を抑えたいと考えている人は、元金均等返済がおすすめです。始めは元利均等返済よりも返済額が大きくなるため、資金に余裕がある人に向いている返済方法だといえるでしょう。

返済方法の違いによる総返済額や利息の割合を知りたい方は、こちらの記事もあわせてご覧ください。

ローンを組むとき頭を悩ます「元利均等」と「元金均等」。どっちがお得?

金利によっては総返済額に大きな違いが出ないことも

金利が1%を下回るような低金利で借り入れする場合は、元利均等返済と元金均等返済で総支払額にさほど差が出ないことが考えられます。住宅金融支援機構の「ローンシミュレーション」を利用して試算してみましょう。

条件

・借入希望額:3,000万円

・借入期間:35年

・ボーナス払い:なし

・金利タイプ:全期間固定金利

【金利:1%】

| 元利均等返済 | 元金均等返済 | |

| 毎月の返済額 | 8.5万円 | 9.7万円 ※初回返済額 |

| 総返済額 | 3,557万円 | 3,527万円 |

【金利:0.5%】

| 元利均等返済 | 元金均等返済 | |

| 毎月の返済額 | 7.8万円 | 8.4万円 ※初回返済額 |

| 総返済額 | 3,271万円 | 3,264万円 |

上記条件で返済方法の違いによる試算結果を比較すると、金利1%では総返済額の差が30万円、金利0.5%では7万円という計算になりました。借入期間35年という長さから考えても、低金利で借り入れする場合は元金均等返済の「総返済額が少なくなる」という魅力が減るといえます。返済方法を選ぶ際には、金利にも注目して検討すると良いでしょう。詳細なシミュレーションは、金融機関に依頼することをおすすめします。

実際には大半の人が「元利均等返済」を選択している

実際のところ、返済方法は「元利均等返済」を選択している人が大半です。その理由の1つとして、住宅ローンの低金利時代が続いていることが挙げられます。先ほども解説したように、低金利の場合は返済方法の違いによる総返済額に大きな差が生まれません。総返済額にそれほど違いがなければ、返済当初の負担が軽く、返済額が一定である元利均等返済を選んだほうがメリットは大きいといえるでしょう。

さらに、元金均等返済の取り扱いがない金融機関もあります。元金均等返済を選べる場合でも、融資審査が厳しくなったり、借り入れできる金額が少なくなったりすることもあるのです。

元利均等返済のほうが選択肢の幅が広がるため、多くの人に選ばれているのでしょう。とはいえ、元利均等返済と元金均等返済にはそれぞれのメリット・デメリットがあります。様々な視点から総合的に判断することをおすすめします。

住宅ローンの借り入れをするときには、借入金額・金利・返済期間などの条件も重要なポイントですが、返済方法の選び方も大切です。それぞれの特徴だけでなく、ご家庭の収入や資産状況、今後のライフイベントなども考慮した上で、ご自身やご家族に最適なものを選んでいきましょう。

大手不動産会社退職後、フリーライターとして独立。 2020年株式会社realwaveを設立し代表取締役に就任。 「わかりにくい不動産のことを初心者にもわかりやすく」をモットーに、メガバンクや不動産会社のメディア、不動産専門紙などで多くの記事を執筆・監修。