住宅コラム

住宅購入やローン選び、暮らしに役立つ情報をわかりやすく解説。住まいに関する疑問や不安を解消するコラムをお届けします。

最終更新日: 2024年11月29日

住宅ローン控除制度は、これまで幾度も改正されてきました。

控除期間は2021年まで原則的に「10年」でしたが、消費税増税時などには一時的に「13年」に延長されることもありました。

さらに、2022年度税制改正によって、不動産の条件次第で控除期間が変わるようになり、購入を検討している物件やご所有の不動産が「何年間、控除を受けられるのかわからない!」という方も多いのではないでしょうか?

そこで本記事では、住宅ローン控除が13年間受けられる条件をまとめました。住宅ローン控除制度の概要や2022年度税制改正による変更点も解説していますので、ぜひ参考にしてみてください。

【目次】

住宅ローン控除「13年」の適用条件

中古住宅の住宅ローン控除は「10年」

そもそも住宅ローン控除とはどんな制度?

2022年度税制改正による変更点まとめ

住宅ローン控除が13年受けられるのはいつまで?

【シミュレーション】住宅ローン控除13年間でいくら控除される?

住宅ローン控除を13年受けるにあたっての注意点

住宅ローン控除「13年」の適用条件

住宅ローン控除が13年間受けられるのは「新築住宅」および「買取再販住宅」です。

新築住宅・買取再販住宅の控除期間および借入限度額

| 2022年・2023年入居の借入限度額 | 2024年・2025年入居の借入限度額 | |

| 長期優良住宅・低炭素住宅 | 5,000万円 | 4,500万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 |

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 |

| その他の住宅 | 3,000万円 | 0円(適用なし) |

新築住宅と買取再販住宅は、13年間にわたって住宅ローン控除を受けられますが、上記のように住宅の省エネ性能と入居時期によって借入限度額は異なります。また、一定の省エネ性能を有していない住宅については、2024年以降に入居した場合、住宅ローン控除の対象外となるのでご注意ください。

2022年以降の控除率は、一律0.7%です。例えば、長期優良住宅を購入して2023年に入居した場合は、1年間最大「5,000万円×0.7%=35万円」の控除が受けられます。つまり、13年間の最大控除額は「35万円×13年=455万円」となります。

「買取再販住宅」とは?

「買取再販住宅」とは、不動産業者が買い取り、再販した不動産です。

買取再販住宅は、中古住宅ながらも不動産業者が価値を高める改修を加えて再販することから、住宅ローン控除において新築住宅と同様の扱いとなります。

中古住宅の住宅ローン控除は「10年」

買取再販住宅ではなく、一般消費者が売主となる中古住宅の控除期間は「10年」です。

| 2022年〜2025年入居の借入限度額 | |

| 長期優良住宅・低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅 | 3,000万円 |

| その他の住宅 | 2,000万円 |

新築住宅と同様、省エネ性能によって上記のように借入限度額は異なります。しかし、新築住宅のように細かく分かれているのではなく「一定の省エネ性能を有する住宅」と「その他の住宅」の2つに分かれています。

中古住宅も、控除率は0.7%です。例えば、省エネ基準に適合している中古住宅を購入し、2023年に入居した場合は、1年間最大「3,000万円×0.7%=21万円」の控除が受けられます。つまり、10年間の最大控除額は「21万円×10年=210万円」です。

そもそも住宅ローン控除とはどんな制度?

住宅ローン控除は、すべての住宅に適用されるわけではありません。

ここからは、住宅ローン控除制度の概要や適用要件を紹介します。

住宅ローン控除とは

住宅ローン控除は、住宅ローンを利用して住宅を購入・改修した人の利息負担軽減を目的として創設されました。

控除率や控除期間は度重なる改正がありましたが、2022年からは毎年、年末の住宅ローン残高の0.7%を控除額とし、最長13年間にわたり所得税が還付されます。納める所得税額が控除額より少ない場合は、住民税からも9.75万円を上限に控除されます。

住宅ローン控除の主な適用要件

住宅ローン控除を受けるには、適用要件を満たす必要があります。適用要件は「新築住宅」「中古住宅」「リフォーム・増築」で分かれています。1つずつ確認していきましょう。

新築住宅購入の場合

新築住宅購入の場合、住宅ローン控除を受けるための主な適用条件は以下の通りです。

・新築住宅取得の日から6カ月以内に居住し、適用を受ける各年の12月31日まで引き続き住んでいる

・住宅ローン控除を受けようとする年の年間合計所得金額が2,000万円以下であること

・ローンの返済期間が10年以上

・居住した年を合わせた5年の間に、居住用財産の譲渡による長期譲渡所得の課税特例などの適用を受けていない

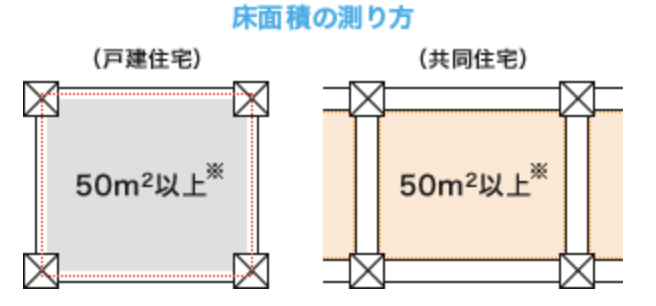

・新築住宅の床面積が50㎡以上あり、床面積の1/2以上の部分が居住用(特例適用の場合、合計年間所得1,000万円以下の場合は床面積40㎡以上でも利用可能)

住宅ローン控除は、基本的に床面積50㎡未満の場合は適用できません。ただし、新築住宅は後継年間所得が1,000万円以下の場合に限り、床面積40㎡以上でも適用されます。

上記でいうところの「床面積」は、登記簿に表示されている床面積で判断されます。床面積の測り方は、戸建住宅と共同住宅で異なるのでご注意ください。

(出典:国土交通省)

マンションなど共同住宅の登記簿上の床面積は壁の「内法」で測定されますが、販売資料などでは壁の中心線である「壁心」で測定された床面積が記載されています。

販売パンフレットに記載されている床面積と、登記簿上の床面積は異なるため注意しましょう。また、共同住宅の床面積には、階段や通路など共同で使用している部分は含めません。

店舗や事務所などと併用になっている住宅の場合は、床面積の1/2以上が居住用の物件であれば住宅ローン控除が適用されます。

中古住宅購入の場合

中古住宅購入の場合、住宅ローン控除を受けるためには新築住宅の適用要件を満たす必要があります。加えて、以下の要件が設けられています。

・1982年(昭和57年)以降に建築された住宅

・親族などから購入した住宅ではない

・贈与された住宅ではない

リフォームや増築の場合

住宅ローンを利用した一定のリフォーム・増築にも、住宅ローン控除は適用されます。

住宅ローン控除を受けるためには、新築住宅の適用要件に加えて、以下の要件が設けられています。

・自己所有かつ自身が居住する住宅のリフォーム・増築

・増改築等の日から6カ月以内に居住し、適用を受ける各年の12月31日まで引き続いて住んでいる

・工事費が100万円を超えており、その1/2以上の額が居住用部分の工事費用

・次のいずれかの条件を満たすリフォーム

○増築、改築、建築基準法に規定する大規模な修繕または大規模な模様替えの工事

○マンションなどの区分所有建物のうち、床や階段、壁の過半について行う修繕・模様替えの工事

○住宅のうち居室、キッチン、浴室、トイレ、洗面所、納戸、玄関、廊下のうちいずれかの床または壁の全部について行う修繕・模様替えの工事

○耐震基準に適合させるための修繕・模様替えの工事

○一定のバリアフリー改修工事

○一定の省エネ改修工事

なお、リフォーム・増改築に伴う住宅ローン控除の適用を受けた場合の控除期間は「10年」です。

2022年度税制改正による変更点まとめ

| 入居年 | ~2021年(変更前) | 2022年・2023年 | 2024年・2025年 |

| 控除率 | 1% | 0.7% | |

| 借入上限 | 4,000~5,000万円 | 3,000~5,000万円 | 2,000~4,500万円 |

| 住民税の上限 | 最高136,500円 | 最高97,500円 | |

| 控除期間 | 10年 | 最長13年 | |

| 所得制限 | 3,000万円以下 | 2,000万円以下 | |

2022年以降の住宅ローン控除による適用要件は前述の通りですが、これは2022年度税制改正後のものです。改正により、住宅ローン控除がどう変わったのか具体的に確認していきましょう。

控除期間は「最長13年」に変更

| 入居年 | ~2021年(変更前) | 2022年~2025年 | |

| 控除期間 | 新築住宅・買取再販住宅 | 10年 | 13年 |

| 中古住宅 | 10年 | ||

控除期間13年が適用される条件は、新築住宅もしくは買取再販住宅のみです。中古住宅は10年のまま据え置かれます。

控除率「1%」が「0.7%」に

2021年までは、年末の住宅ローン残高「1%」の控除を受けることができましたが、2022年度の税制改正によって「0.7%」に引き下げとなりました。これは、控除額が実際の金利負担を上回る「逆ザヤ状態」を解消するための措置です。

省エネ性能によって借入限度額が変わるように

| 住宅の種類/入居年ごとの借入限度額 | ~2021年 | 2022年・2023年 | 2024年・2025年 | |

| 新築住宅買取再販住宅 | 長期優良住宅低炭素住宅 | 5,000万円 | 5,000万円 | 4,500万円 |

| ZEH水準省エネ住宅 | 4,000万円 | 4,500万円 | 3,500万円 | |

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 | ||

| その他の住宅 | 3,000万円 | 0円※ | ||

| 中古住宅 | 長期優良住宅低炭素住宅 | 3,000万円 | 3,000万円 | |

| ZEH水準省エネ住宅省エネ基準適合住宅 | 2,000万円 | |||

| その他の住宅 | 2,000万円 | |||

参考:国土交通省

※2023年までに建築確認を行った場合は2,000万円

2022年以降は、住宅の省エネ性能によって借入限度額が分けられるようになりました。

2024年以降、省エネ基準に適合していない新築住宅は控除の対象から外れます。ただし、2023年までに建築確認を済ませて、入居が2024年以降となった場合は対象となります。

所得要件が3,000万円から2,000万円に引き下げ

2021年までは、住宅ローン控除の所得制限は3,000万円でしたが、2022年から2,000万円に引き下げられています。なお、ここでいう所得制限は「年収」ではなく「合計所得金額」となるので間違えないようにしましょう。

控除される住民税の上限が引き下げ

住宅ローン控除により、納める税金以上に税金が戻ってくることはありません。

所得税から控除しきれない分は、一部住民税から控除されますが、住民税の控除上限額も2022年度税制改正によって次のように引き下がっています。

| 入居年 | ~2021年(変更前) | 2022年~2025年 |

| 住民税の上限 | 最高136,500円(課税総所得金額×7%) | 最高97,500円(課税総所得金額×5%) |

中古住宅の築年数要件の緩和

これまで住宅ローンには、木造住宅は築20年以内、マンションなどの耐火建築物は築25年以内という築年数要件がありました。しかし、2022年度税制改正でこの要件は撤廃され、新たに「新耐震基準に適合している住宅」という要件が加わっています。

耐震基準は1981年に改正されており、1981年6月1日以降に建築確認を受けた建築物は「新耐震基準」となります。ただし、住宅ローン控除では建築確認の取得時期ではなく、登記簿上の建築日が1982年1月1日以降であれば、新耐震基準に適合している住宅とみなされます。

住宅ローン控除が13年受けられるのはいつまで?

ここまでお伝えしたように「13年」にわたって住宅ローン控除が受けられるのは、新築住宅と買取再販住宅です。一般消費者が売主となる中古住宅の控除期間は「10年」となります。

現行制度では、新築住宅と買取再販住宅が13年間、住宅ローン控除を受けられる期限は「2025年までの入居」です。

ただし、一定の省エネ性能の有さない新築住宅や買取再販住宅は、基本的に2024年以降の入居から住宅ローン控除の適用外となりますのでご注意ください。

住宅ローン控除制度は、これまで度重なる改正がありました。2025年以降のことは未定ですが、今後条件を変えて、あるいは現行の条件のまま制度が継続する可能性もあります。

【シミュレーション】住宅ローン控除13年間でいくら控除される?

| 2022年・2023年入居の借入限度額 | 2024年・2025年入居の借入限度額 | |

| 長期優良住宅・低炭素住宅 | 5,000万円 | 4,500万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 |

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 |

| その他の住宅 | 3,000万円 | 0円(適用なし) |

こちらの表は冒頭でもお見せした、新築住宅および買取再販住宅における入居年ごとの借入限度額です。控除率は0.7%のため、例えば長期優良住宅を購入して2023年に入居した場合は、1年間最大「5,000万円×0.7%=35万円」の控除が受けられるというのは、前述の通りです。

しかし、これはあくまで「最大控除額」。実際の控除額とは異なる可能性があります。

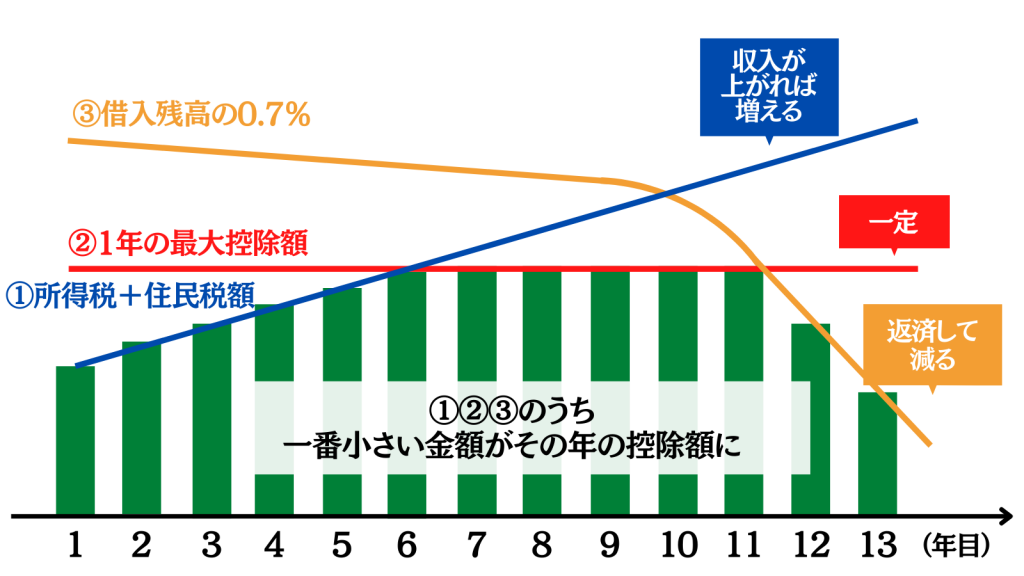

「最大控除額」と「実際の控除額」

住宅ローン控除で控除されるのは、次の①②③のうち最も小さい金額です。

①所得税+住民税額(上限9.75万円)

②1年の最大控除額

③借入残高の0.7%

住宅ローン控除は、基本的に所得税が控除される制度です。所得税で控除しきれない額は、9.75万円を上限に住民税からも控除されますが、計算上これ以上の控除額となっても、控除できるだけの税金を納めていない場合は①の「住民税+住民税楽(上限9.75万円)が最大控除額となります。

一方、②の「1年の最大控除額」というのは、住宅性能ごとの借入限度額の0.7%にあたります。当然ながら、実際の残債がそれ以下であれば③の「借入残高の0.7%」が実際の控除額となります。

いくら控除されるかシミュレーション

ここからは、実際に住宅ローン控除がいくら戻るのかシミュレーションしてみます。

シミュレーション条件は、以下の通りです。

・新築の省エネ基準適合住宅を取得

・年末の住宅ローン残高は4,200万円

・所得税は30万円

・住民税は30万円

まずは、①②③をそれぞれ計算してみましょう。

①所得税+住民税額(上限9.75万円)

所得税30万円+9.75万円(上限)=39.75万円

②1年の最大控除額

省エネ基準適合住宅の借入限度額4,000万円×0.7%=28万円

③借入残高の0.7%

年末住宅ローン残高4,200万円×0.7%=29.4万円

この年に実際に控除されるのは①②③のうち、最も小さい金額です。つまり、②の「28万円」がこの年の控除額となります。

控除額は13年間一律ではない

控除額は、毎年、変動する可能性があります。

例えば、上記シミュレーションでは、数年後に住宅ローンの年末残高が4,000万円を切るでしょう。そうなれば③の「借入残高の0.7%」が②の「1年の最大控除額」を下回るため、それ以後は③が実際の控除額になる可能性が高いと考えられます。

また、収入が減るなどして納めるべき所得税・住民税が減った場合にも、控除額が減少する可能性もあります。

住宅ローン控除を13年受けるにあたっての注意点

13年と長きにわたって住宅ローン控除を受ける場合には、次のような注意点を認識しておきましょう。

住宅ローン控除期間中の繰り上げ返済に注意

繰り上げ返済とは、当初の返済計画より早く、一部または全部の住宅ローン残高を返済することです。

繰り上げ返済には、次の2つの方法があります。

・返済期間短縮型:毎月の返済額を変えずに返済期間を短縮

・返済額軽減型:返済期間は変えずに毎月の返済額を減らす

このうち、特に返済期間短縮型で繰り上げ返済をする際には注意が必要です。

「少しでも早く完済したい」「負担を軽減したい」という思いから行う繰り上げ返済ですが、繰り上げ返済をした結果、返済期間が住宅ローン開始月から数えて10年未満になってしまうと、その時点で控除は打ち切りになってしまいます。

また、住宅ローン残高が減少することにより、控除額が下がってしまう可能性もあるため、いずれの返済方法でも、住宅ローン控除期間中の繰り上げ返済は慎重に行いましょう。

とはいえ、所得や借入金額によっては、繰り上げ返済を行ったほうが利益が大きいケースもあります。どちらを優先させるかは、FPや住宅ローンを借り入れている金融機関に相談することをおすすめします。

借り換えると住宅ローン控除対象額が変わる

金利上昇局面などに、より低金利な住宅ローンへの借り換えを検討することもあるでしょう。しかし、住宅ローン控除を受けている間に借り換える際には注意が必要です。

借り換え後も、次の要件を満たせば引き続き住宅ローン控除の適用となります。

・新しい住宅ローン等が当初の住宅ローン等の返済のためのものであることが明らかである

・新しい住宅ローン等が10年以上の償還期間であることなど住宅借入金等特別控除の対象となる要件に当てはまる

借り換え後、住宅ローン控除の対象となる金額は、借入直前の残高と借入後の新たな住宅ローンの借入金額によって異なります。借入後の金額が借入直前の残高と同じ、あるいは下回る場合は、借入後の年末残高が対象となります。

一方で、借入後の金額が借入直前の残高を下回る場合には、借入後の年末残高に「借入直前の残高/借入後の借入金額」を乗じた金額が対象です。

また、住宅ローンの控除期間は住み始めた時点からカウントされるため、借り換えたからといって控除期間がゼロからスタートになるわけではないのでご注意ください。

ふるさと納税で控除額が減少することも

税控除効果が高いことから、近年人気の「ふるさと納税」。毎年利用されている方も多いことでしょう。

しかし、住宅ローン控除もふるさと納税も、控除されるのは所得税と住民税です。ふるさと納税の申請方法や金額によっては、住宅ローン控除の効果が下がる可能性もあるのでご注意ください。

ふるさと納税で控除を受ける方法は、次の2つです。

・確定申告する

・ワンストップ特例制度を利用する

このうち、住宅ローン控除の主な対象である所得税を控除したくないという場合は、ワンストップ特例制度を利用することをおすすめします。

ワンストップ特例制度を利用して控除を受ける場合は、全額が住民税から控除され、課税総所得金額は変わりません。そのため、主に所得税が控除される住宅ローン控除と併用しやすいといえるでしょう。

ただしワンストップ特例制度は、確定申告をする必要のない会社員などが対象の制度です。会社員であっても、確定申告が必要な住宅ローン控除1年目には利用できません。

住宅ローン控除は1972年(昭和47年)から始まり、これまで幾度となく改正されてきました。そのため、住宅購入時における控除期間や適用要件がわかりにくく感じてしまうことがあります。

住宅ローン控除は、節税効果が非常に大きい制度です。マイホームの購入を検討している方は、住宅ローン控除を正しく理解し、賢く利用しましょう。

大手不動産会社退職後、フリーライターとして独立。 2020年株式会社realwaveを設立し代表取締役に就任。 「わかりにくい不動産のことを初心者にもわかりやすく」をモットーに、メガバンクや不動産会社のメディア、不動産専門紙などで多くの記事を執筆・監修。